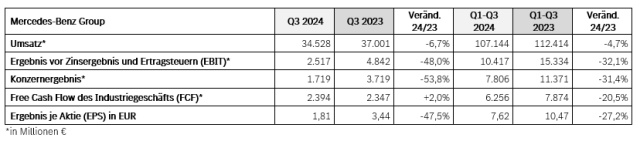

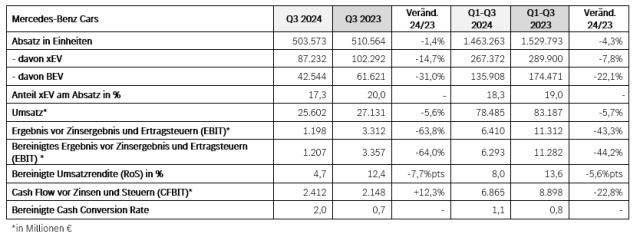

Bei Mercedes-Benz Cars ist der Gewinn im 3. Quartal 2024 von 3,4 Milliarden Euro im Vorjahreszeitraum auf 1,2 Milliarden Euro (minus 64%) eingebrochen. „Die Finanzergebnisse des dritten Quartals entsprechen nicht den Ansprüchen, die wir bei Mercedes-Benz an uns selbst haben. Jedoch ist es uns auch in diesen schwierigen Zeiten gelungen, erneut einen soliden Cash Flow zu erwirtschaften. Wir beobachten die Marktentwicklung weiterhin aufmerksam und werden zudem unsere Anstrengungen für weitere Effizienzsteigerungen und Kostenverbesserungen im gesamten Geschäftsmodell verstärken", kündigt Harald Wilhelm, Finanzvorstand der Mercedes-Benz Group AG nun an!

China-Debakel sorgt für schwache Zahlen

Bei Mercedes-Benz Cars überwogen die schwächeren gesamtwirtschaftlichen Rahmenbedingungen sowie ein intensiver Wettbewerb - insbesondere in Asien – gegenüber der verbesserten Produktverfügbarkeit und führten zu einem bereinigten Ergebnis vor Zinsen und Steuern (EBIT) von 1,2 Mrd. € (Q3 2023: 3,4 Mrd. €). Die schwache Luxusnachfrage in China sorgt also dafür, dass der Mercedes-Gewinn im 3. Quartal um 64% eingebrochen ist. Dramatisch! Die Folge ist, dass nun auch Investoren nervös werden. Unruhe macht sich breit. Und das bekommt jetzt auch Mercedes-CEO Källenius zu spüren. Der Druck auf ihn nimmt zu. „Das Vertrauen in den Vorstand sinkt und die Kritik wächst. Bei dem Dax-Konzern rumort es.“ berichtet das Handelsblatt (Paywall).

Wie bereits im September angekündigt, fiel das EBIT im dritten Quartal damit geringer aus als im zweiten Quartal. Eine schwächere Preisdurchsetzung und ein unvorteilhafterer Produktmix spiegeln sich in einer bereinigten Umsatzrendite (RoS) von 4,7% im dritten Quartal wider. Einen weiteren wesentlichen Einfluss auf die Absatzstruktur im dritten Quartal hatten Modellwechsel, wie beispielsweise bei der G-Klasse, die inklusive der vollelektrischen Variante im vierten Quartal in allen relevanten Märkten verfügbar sein wird.

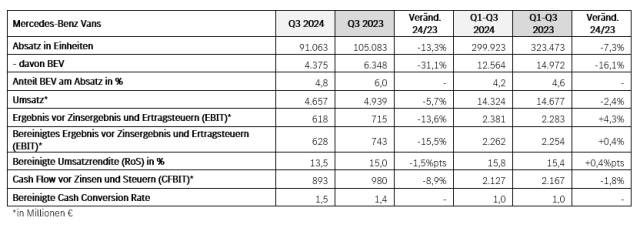

Die bereinigte Umsatzrendite (RoS) für Mercedes-Benz Vans lag mit 13,5% erwartungsgemäß unter dem Vorjahresniveau (Q3 2023: 15%), maßgeblich beeinflusst durch den Absatzrückgang. Ein gesunder Produktmix, unterstützt durch eine verbesserte Produktsubstanz, konnte das geringere Absatzvolumen teilweise kompensieren.

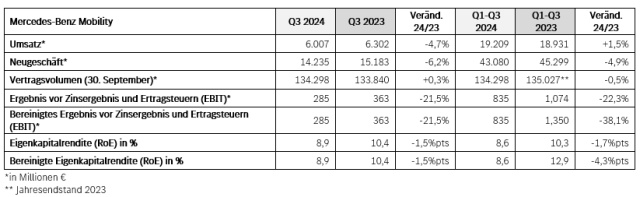

Das bereinigte EBIT von Mercedes-Benz Mobility sank auf 285 Mio. € (Q3 2023: 363 Mio. €), vor allem bedingt durch eine niedrigere Zinsmarge. Die Zinsmarge wurde durch die Zinsentwicklung in einem anspruchsvollen Marktumfeld beeinflusst. Infolgedessen lag die bereinigte Eigenkapitalrendite (RoE) im dritten Quartal bei 8,9% (Q3 2023: 10,4%).

Quartal 4 könnnte so schwach werden wie Quartal 3

Den Absatz von Mercedes-Benz Cars sieht das Unternehmen im Gesamtjahr leicht unter Vorjahresniveau. Der Absatz im vierten Quartal wird auf dem Niveau des dritten Quartals erwartet. Für den weltweiten Absatz von Top-End Fahrzeugen (TEV) wird im vierten Quartal mit einem positiven Momentum gerechnet, das durch die Verfügbarkeit der G-Klasse, der Mercedes-AMG E-Klasse, des Mercedes-AMG GT und des SL unterstützt wird. Der Anteil von BEV- und Plug-in Hybridfahrzeugen (xEVs) am Gesamtabsatz wird im Gesamtjahr voraussichtlich zwischen 18% und 19% betragen. Die Prognose für die bereinigte Umsatzrendite von Mercedes-Benz Cars liegt bei 7,5% bis 8,5%.

Die bereinigte Umsatzrendite von Mercedes-Benz Vans wird im Bereich von 14% und 15% gesehen.

Die Erwartungen für die bereinigte Eigenkapitalrendite von Mercedes-Benz Mobility bewegen sich in der Spanne von 8,5% bis 9,5%.

Die Prognose für den Konzernumsatz liegt leicht unter dem Vorjahr. Wie bereits am 19. September mitgeteilt wurde, werden EBIT und Free Cash Flow der Mercedes-Benz Group deutlich unter dem Niveau des Vorjahres gesehen.

Keine Kommentare

Schreibe einen Kommentar